※本サイトで紹介している商品・サービスの外部リンクにはアフィリエイト広告が含まれる場合があります。

こんにちは!

うさぎパイセン(@usagipaisenn)

です🐰

今回は証券口座開設後に「NISA(ニーサ)」と同時

に活用してほしい制度「iDeCo(イデコ)」について

解説していきたいと思います!

「iDeCo(イデコ)」を活用する為には証券口座の

開設が必要なので、こちらの記事を先に読むと順序

よくiDeCo(イデコ)を活用することが出来ます。

1.iDeCo(イデコ)の概要

iDeCo(イデコ)とは「個人型確定拠出年金」と

呼ばれ、公的年金とは別に個人で資金を拠出・運用

する私的年金制度のことです。

つまり、自分で作る個人年金って

ことだね‼︎

iDeCo公式サイトから引用した概要が以下の通り

です。

○ iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

※60歳になるまで、原則として資産を引き出すことはできません。

○ 基本的に20歳以上60歳未満の全ての方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

※企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます。

出典:iDeCo公式サイト

つまり、iDeCoは老後の生活費を

作る手助けする制度ってことだね!

2.なぜ、iDeCo(イデコ)の制度が存在するのか?

iDeCo(イデコ)は元々自営業・フリーランスの為に作られた制度になります。

理由は自営業・フリーランスには

「厚生年金が無い」からです。

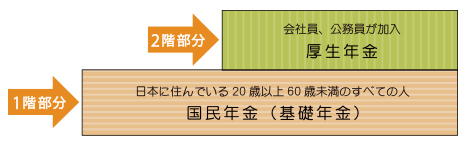

出典:厚生労働省

公的年金には2種類あり、2階建の構造となって

います。

1階部分は20歳以上60歳未満の日本に住む全ての

人が対象の「国民年金」

2階部分は会社員・公務員が対象の

「厚生年金」

つまり、会社員・公務員以外の方

(自営業・フリーランス)は1階部分の「国民年金」しか受け取ることが出来ません。

「国民年金」だけじゃ老後の

生活費は賄えないの?

「国民年金」だけでは不可能

です❗️

また「国民年金」・「厚生年金」

を受け取る方でも賄えない

ケースがあります‼︎

なぜ、国民年金だけでは賄えないのか?について

「国民年金」・「厚生年金」の受給額を

見ていきましょう!

[ad]

(1)国民年金の受給額

まずは国民年金の受給額ですが、20歳〜60歳まで

の最大40年間(480ヶ月)の内、全て納付した方は

満額で年間78万円受け取ることが出来ます。

これは40年間納め続けた方が貰える額であって

未納がある場合は当然受給額が減ってしまいます。

受給額は以下の式で求めることができます!

例えば1年間国民年金を納めていない方は

78万円✖️468ヶ月➗480ヶ月🟰約76万円

このような計算になります。

78万円を1ヶ月に置き換えると

6.8万円になるので生活費を

賄うには少ない額です‼︎

(2)厚生年金の受給額

厚生年金の受給額は「勤続年数」・「平均年収」

によって異なります。

概算で受給額を求めるには以下の計算式に当て

はまると将来自分が貰える厚生年金の金額が

わかります。

例えば勤続年数20年、平均年収500万円だと

20年✖️500万円✖️0.005481🟰54.8万円/年

このような計算になります。

この場合だと1ヶ月の受給額は

約4.5万円になります‼︎

これまでの解説で以下のことがわかります。

拠出・運用する私的年金制度

・元々は厚生年金が無い自営業・フリー

ランス向けの制度

・公的年金の受給額は

①国民年金は最大78万円(月6.8万円)

②厚生年金は勤続年数と平均年収で

変わるが20年・500万円の場合は大体

54.8万円(月4.5万円)

これらを踏まえて次は老後に最低限必要な生活費の

金額について解説していきます。

3.老後に最低限必要な生活費金額

公的年金の受給額は大体

わかったけど実際老後の生活費

っていくら必要なの??

概算ですが、約23.5万円/月

あれば最低限の暮らしは

できます!

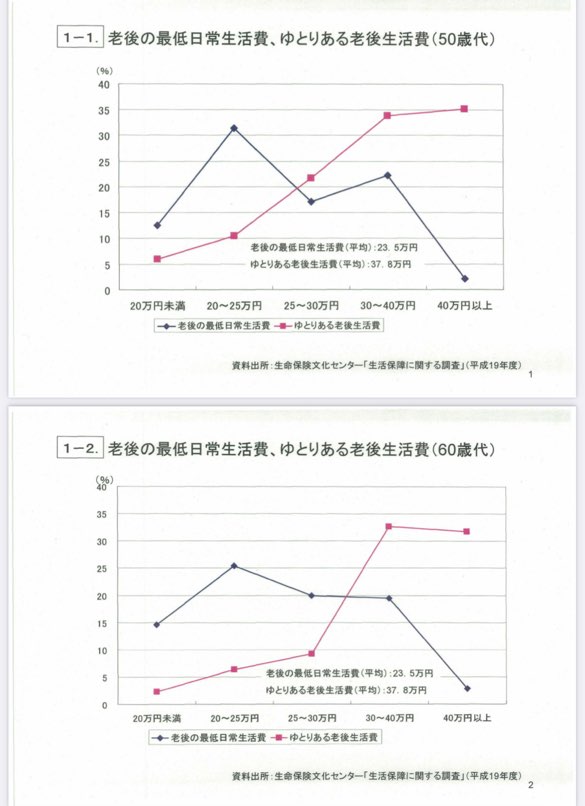

下のグラフは平成19年に厚生労働省が発表した

老後の最低限の生活費とゆとりのある生活費を

グラフにまとめたものです。

それぞれの平均の金額は

最低限の生活費平均→23.5万円

ゆとりのある生活費平均→37.8万円

このようになっています。

でも、これって平成19年の資料

だよね・・・

今は必要な金額が上がったり

してるんじゃない?

たしかに前に比べて必要な金額

は増えています‼︎

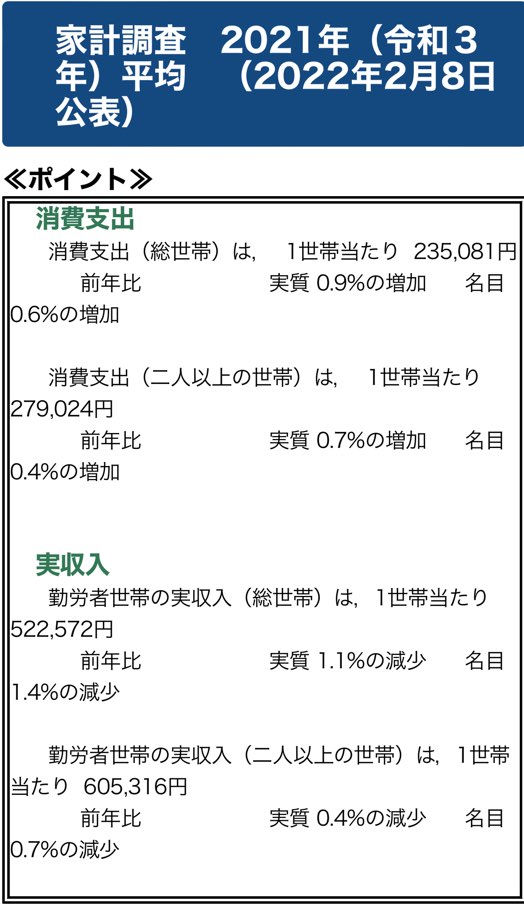

これは総務省が統計している家計調査2021年の

平均をまとめたものになるのですが、消費支出の

部分(二人以上の世帯)が27.9万円になっている

ことがわかります。

出典:総務省

やっぱり老後の生活費も上がって

いるんだね・・・

とりあえず今は老後の生活費が

27.9万円/月あれば大丈夫って

ことがわかったよ!

それで大丈夫です!

次は自分が老後の生活費を

公的年金で賄えるか

チェックしていきましょう‼︎

次にどの世帯なら公的年金で賄えるのか3つの世帯

を例に挙げて確認していきます。

世帯例(1)共働き世帯(国民・厚生年金共に有)

夫・妻の両方が「国民年金」、「厚生年金」を

受け取れる場合は以下の金額が貰えます。

国民年金→78万円✖️2人🟰156万円(月13万円)

厚生年金→54.8万円✖️2人🟰109.6万円(月9.1万円)

月々の受給額→22.1万円

夫・妻共に公的年金を受け取る

ことが出来ても約5.8万円ほど

足りません!

世帯例(2)共働き世帯(夫or妻がパート・アルバイトの場合)

夫・妻の両方が共働きだが、片方はパートもしくは

アルバイトで「厚生年金」を一方が受け取れない

場合は以下の金額が貰えます。

国民年金→78万円✖️2人🟰156万円(月13万円)

厚生年金→54.8万円✖️1人🟰54.8万円(月4.5万円)

月々の受給額→17.5万円

厚生年金を一人受給出来ないだけ

で月10.4万円足りなくなります。

※ただし、現在段階的にパート・アルバイトへの

健康保険・厚生年金の適応が認められてきています。

現行→被保険者の総数が常時500人以上かつ

①労働時間20時間以上超えること

②雇用期間が1年以上見込まれること

③賃金の月額が88,000円以上であること

④学生でないこと

令和4年10月からの変更点

→①被保険者の総数が常時100人以上

②雇用期間が2ヶ月を超えることが見込まれること

令和6年10月からの変更点

→被保険者の総数が常時50人以上

詳しくは日本年金機構のホームページを参照して

ください。

世帯例(3)片働き世帯(夫or妻が専業主婦(主夫)の場合)

こちらの場合は専業主婦(主夫)が第三号被保険者に

加入していれば世帯例(2)と同じになります。

以上を踏まえてiDeCo(イデコ)を活用すべき世帯は

以下の通りです。

→「iDeCo」活用した方が良い

・世帯例(1.2.3)

→年収や勤続年数によってケースバイケースだか、「iDeCo」を活用した方が良い

[ad]

4.iDeCo(イデコ)の仕組み

早速 iDeCo(イデコ)を活用

してみたけど、どんな感じで

活用したらいいの?

任せてください‼︎

iDeCo(イデコ)を活用する

前にまずは仕組みについて

勉強していきましょう!

iDeCo(イデコ)の仕組みは主に3つで構成されています。

(1)自分で拠出

(2)自分で運用

(3)年金受取

iDeCo公式サイトにわかりやすい図があったので

引用したものがこちらです。

出典:iDeCo公式サイト

それでは順番に解説していきます。

(1)自分で拠出

まず初めに iDeCo(イデコ)を活用する上で重要な

ことは「拠出額」を決めることです!

iDeCo(イデコ)はいくらでも掛けることが出来る

わけでもなく、保険の加入資格によって変わって

きます。

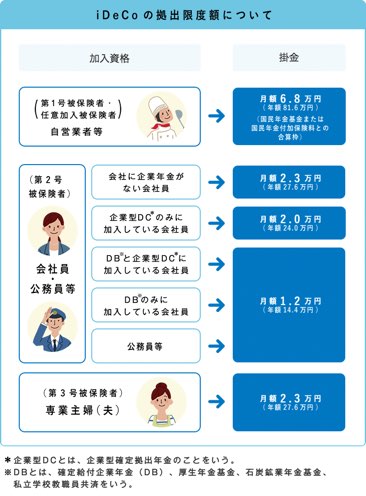

出典:iDeCo公式サイト

それぞれの限度額はこのような感じになって

います。

自営業・フリーランス→月額6.8万円

会社員・公務員→月額2.3〜1.2万円

専業主婦(主夫)→月額2.3万円

また、 iDeCo(イデコ)は最低5,000円から拠出

できるので限度額上限まで拠出する心配は

ありません。

各ご家庭のライフスタイルに

合わせて無理のない範囲で

拠出していきましょう!

※尚、拠出額は毎年1回だけ変更できる

ので余裕が出来れば増やしたり、余裕が

無くなれば減らしたりすることも出来ます。

(2)自分で運用

「拠出額」を決めた後は運用する「金融商品」

を選びます。

金融商品っていっぱいあって

選べない〜

おすすめの金融商品ってないの?

ありますよ!

私が今から始めるなら

選ぶ金融商品3つを紹介します!

※今から紹介する金融商品はSBI証券から抜粋して

います。

今から始める方におすすめする金融商品は以下の

3つです!

- 三菱UFJ国際-eMAXIS Slim

米国株式(S&P500) - 三菱UFJ国際-eMAXIS Slim

全世界株式(除く日本) - SBI-SBI・全世界株式インデックス・

ファンド

こちらは投資信託なので

元本割れが嫌な方は

元本確保型を選ぶといいですよ!

なぜこの投資信託をおすすめするのかはNISAの所で解説しているので

こちらを読んでみてください。

企業型確定拠出年金(企業型DC)では運用できる

金融商品が限られているので

自分で選んで運用するのも一つの

メリットだと言えます。

ネット証券によって運用商品が

若干異なるのでイデコの運用

商品一覧を見てから証券口座の

開設をするのがおすすめです!

個人的にはネット証券大手No.1の「SBI証券」が

おすすめです。

(3)年金受取

最後は自分で拠出・運用した金額を受け取ります。

受取方法は以下の3つ

- 一時金として一括で受け取る

- 年金として受け取る

- 一時金と年金を組み合わせて受け取る

こちらはそれぞれの生活スタイル

に合わせて受け取ることが一番

です!

受け取り方によって税金のかかり方は違うのですが

それは別の記事にまとめていきます。

[ad]

5.iDeCo(イデコ)は確定申告が必要

iDeCo(イデコ)は節税効果が

あるって聞いたけど、確定申告

とか必要なの?

iDeCo(イデコ)で節税するには

確定申告or年末調整が必要です!

自営業・フリーランスは確定申告

会社員は年末調整が必要になります。

iDeCo(イデコ)で確定申告or年末調整をしないと

いけないケースは以下の2パターンです!

- 掛金を支払ったとき

- 給付金・一時金を受け取ったとき

それでは順番に解説していきます!

ケース1:掛金を支払ったとき

iDeCo(イデコ)の掛金は「所得控除」の対象に

なります。

この「所得控除」を受けるためには

「年末調整での控除」

「確定申告での控除」

の2パターンあります。

サラリーマン・OLの場合、会社での「年末調整」

で申告すると控除を受けることができるため

「確定申告は不要」になります。

※iDeCo(イデコ)の掛け金は年末調整の

「小規模企業共済等掛金控除」

に該当します。

自営業・フリーランスの方は毎年確定申告をして

いるので、その際にしっかりと記載して

おきましょう!

その他に確定申告をしないといけない例として

- 年末調整で所得控除を受けられなかった方

- 収入金額が2000万円を超えて年末調整が出来なかった方

- 退職により年末調整ができなかった

- iDeCoの掛金払込証明書が間に合わなかった

などがあります。

つまり、「年末調整」が出来

なかった時は「確定申告が必要」

と覚えておきましょう!

ケース2:給付金・一時金を受け取ったとき

こちらは60歳以降の受け取り時に以下の項目に

該当する方は確定申告をする必要があります。

- 公的年金の収入が合計400万円を超える方

- 公的年金以外に20万円を超える収入がある方

- 確定申告で控除(高額医療費控除など)を受けたい方

基本的に上の3項目に

該当しなければ確定申告

をする必要はありません!

[ad]

6. iDeCoのメリット・デメリット

ここまで

- iDeCoって何?

- 公的年金だけで老後の生活費は賄えるのか?

- iDeCoの仕組み

- 確定申告は必要?

について解説しました。

次は iDeCoを活用するメリット・デメリットに

ついて解説していきます。

(1) iDeCoのメリット

iDeCoを活用するメリットは主に以下の3つです!

- 公的年金の不足部分を補える

- 非課税で運用できる

- 節税になる

それでは順番に解説していきます。

メリット①:公的年金の不足部分を補える

まず一つ目のメリットは

公的年金の不足部分を補える

ことです!

先程、公的年金の受給額について解説しましたが

日本の平均年収を見るあたり、老後の生活費を賄う

ことが出来ない方の方が多いです。

iDeCo(イデコ)を活用することによって不足部分を

補えるのでご自身で受給額を計算してたりないので

あれば是非活用してみて下さい。

自営業・フリーランスの方は

活用必須ですよ!

メリット②:非課税で運用できる

二つ目のメリットは

非課税で運用できる

ことです!

iDeCo(イデコ)は運用する金融商品を非課税で運用

することが出来ます。

通常、投資信託を運用する場合には運用益に

20.315%の税金がかかるのですが、それらを

非課税かつ再投資で60歳まで運用することが

できます。

非課税&複利の力は

凄いです!

仮に100万円に20.315%課税された場合

約20万円は税金で取られてしまうので

数値で表すと非課税の素晴らしさが実感できますね!

メリット③:節税になる

三つ目のメリットは

節税になる

ことです!

節税できるポイントは以下の2つ!

- 掛金が全額所得控除

- 年金として受け取る場合は

「公的年金等控除」

一時金の場合は

「退職所得控除」

の対象となる

まず節税ポイント一つ目は掛金が全額所得控除に

なることです!

仮に毎月1万円の掛金で住民税・所得税が10%の

場合だと年2.4万円の税金が軽減されます。

NISAには掛金の控除はないから

iDeCoだけの大きなメリット

だね!

節税ポイント2つ目は受取時も控除を受けられる

ことです。

各個人によって最適な受け取り方は変わってくるの

ですが、ここでは受取時も控除があるってことを

覚えておいて下さい。

(2) iDeCoのデメリット

次は iDeCoを活用する上でのデメリットについて

解説していきます。

iDeCoのデメリットは主に以下の3つ!

- 資金拘束が長い

- 受け取り時に税金がかかる

- 利用者によってはメリットを最大限活用

できない

デメリット①:資金拘束が長い

一つ目のデメリットは

資金拘束が長い

ことです!

iDeCo(イデコ)は原則60歳まで引き出すことが

出来ないのでお金がすぐ必要になっても引き出す

ことが出来ません。

NISAはすぐに引き出せるけど

iDeCoは60歳まで引き出せない

ことがデメリットです!

資金拘束が長い為、生活費を最低限確保した状態

かつ無理のない範囲で「拠出額」を決めておきま

しょう!

デメリット②:受け取り時に税金がかかる場合がある

二つ目のデメリットは

受け取り時に税金がかかる場合がある

ことです!

先程、 iDeCo(イデコ)の受け取り方には3種類ある

と言いましたが、受け取り方によって税金の仕組み

が変わります。

一時金として受取→「退職所得」

年金として受取→「雑所得」

それぞれに「退職所得控除」・「公的年金等控除」

と言う控除があるのですが、その控除額を超えた

ものに関しては税金が発生します。

受け取り方や税金については

話すと長くなるので違う記事で

まとめます!

iDeCo(イデコ)の受取時には控除額を超える分には

税金がかかると言うことを覚えておきましょう!

デメリット③:利用者によってはメリットを最大限活用できない

三つ目のデメリットは

利用者によってはメリットを最大限活用できない

ことです!

ここでの利用者とは第三号被保険者つまり専業主婦(主夫)

の人たちです。

iDeCo(イデコ)のメリットの中に掛金の全額所得

控除とありましたが、そもそも収入の無い方には

所得税・住民税は発生しません。

そのため「運用益の非課税」・「受取時の控除」は

メリットになるのですが、「掛金の全額所得控除」

は該当しないため、 iDeCo(イデコ)のメリットを

最大限活用することができません。

個人的に非課税で運用するので

あれば「NISA」をおすすめ

します!

「NISA」であれば非課税で運用できて資金拘束も

無いため、専業主婦(主夫)の方がメリットを最大限

活用できる制度です!

[ad]

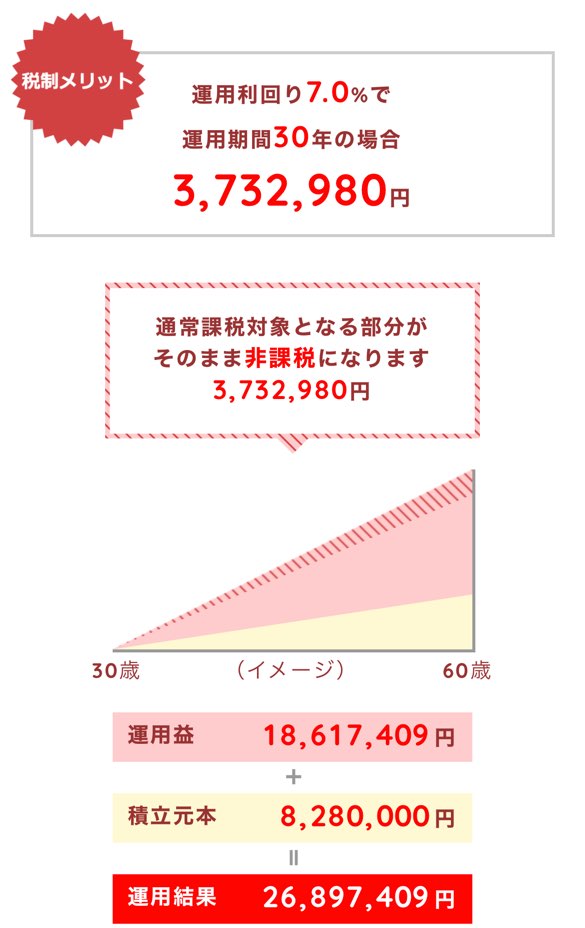

7.今からSBI証券で iDeCo(イデコ)を始めた場合の資産シュミレーション

最後に今からSBI証券で iDeCo(イデコ)を始めた

場合の老後資金はどうなるのかシュミレーション

していきましょう!

今回は

- 会社員

- 年収500万円

- 年齢30歳

- 拠出額2.3万円

- 利回りはS&P500の平均リターン7%

- 企業型DCは無し

- 60歳から受取

- 扶養家族2人(妻・子)

のケースでシュミレーションしてみました!

結果はこちら

元本→828万円

運用益→1861万円

合計→2689万円

これなら老後の生活費を

心配する必要はないね!

iDeCoのシュミレーションは誰でも出来るので気軽

に試してみて下さい。

8.まとめ

今回は資産形成に活用してほしい制度

「 iDeCo(イデコ)」

について解説しました!

老後の生活費を賄う為に「 iDeCo(イデコ)」を活用

していきましょう!

LINE証券でも「 iDeCo(イデコ)」を活用出来る

のでチェックしてみて下さい!

この記事が「読みやすかった」・「わかりやすかった」と思ったらTwitter・Instagramをフォローしてくれると嬉しいです。

Twitter→@usagipaisenn Instagram→@usagi_paisen_blog

コメント