※本サイトで紹介している商品・サービスの外部リンクにはアフィリエイト広告が含まれる場合があります。

こんにちは!

うさぎパイセン(@usagipaisenn)

です🐰

今回は資産運用(投資)を始める方に必ず活用して

ほしい「NISA」について解説していきます。

「NISA」を活用するためには証券口座を開設

しなくてはなりません。

その中でネット証券口座を開設するのであれば

がおすすめ!!

この記事を読む前に口座開設していない方はこちらを読んで

下さい。

「iDeCo(イデコ)」について知りたい方はこちらを読んで下さい。

1.「NISA」って何??

まずは「NISA」がどのような制度なのかについて解説して行きます。

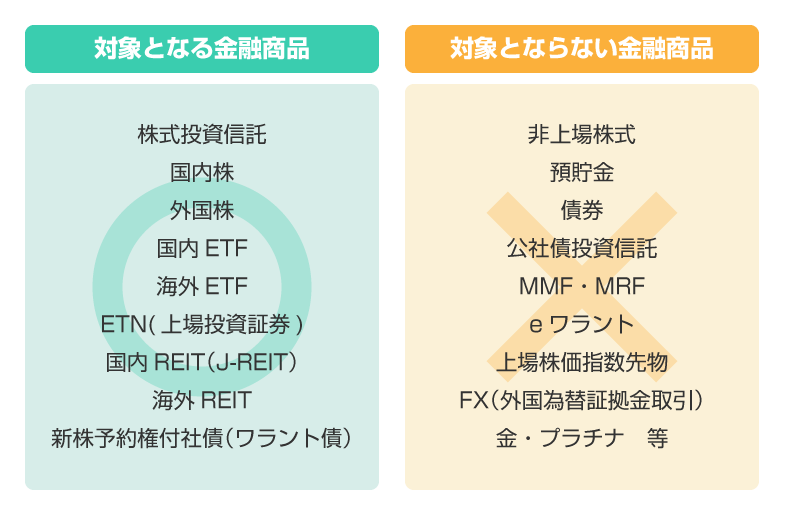

NISAとは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度 出典:金融庁

つまりNISAとは、金融商品を

非課税で運用できて税金が

かからなくなる制度ってこと

です!

また、NISAにも3つの種類があり、それぞれ

「非課税期間」や「上限額」など違った特徴

があります。

- つみたてNISA

- 一般NISA

- ジュニアNISA

- 2024年以降の新NISAについて

この3つの「NISA」と2024年

以降どの部分が変わるのか?

について上から順番に解説

していきます!!

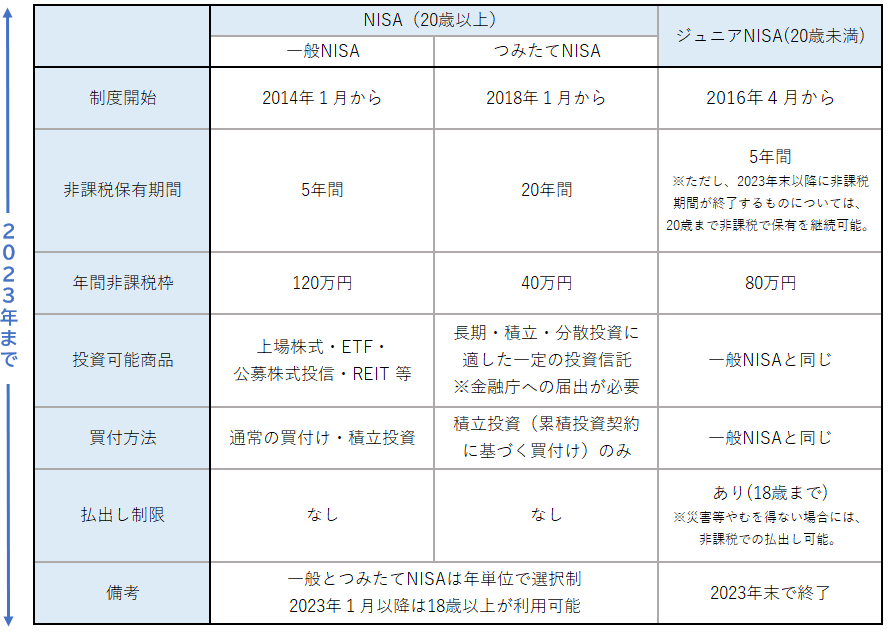

(1)つみたてNISA

「つみたてNISA」とは

2018年1月からスタートした制度で、内容は

「少額からの長期・積立・長期投資を支援

するための非課税制度」

です。

つみたてNISAの特徴は赤文字で記したところだね!!

つみたて、NISAの主なポイントは以下の4つ‼︎

◾️非課税枠→40万円/年

◾️非課税期間→最長20年

◾️非課税対象→投資信託から得られる「分配金」や「譲渡益」

◾️対象商品→投資信託

つみたてNISAは

「投資信託」しか購入出来ず

非課税枠も少額だが

非課税期間は長い

ということが特徴です‼︎

つみたてNISAの対象となる金融商品は以下の

厳しい条件をクリアした商品に限られます。

・販売手数料が0円(ノーロード)で、信託報酬

(運用コスト)も低い商品

・頻繁に分配金を支払われない商品

販売手数料や運用コストが

高ければ当然資産は増えて

いかないよね!

また、分配金が支払われると元本部分が増えていかないので複利の効果が発揮しずらいです。

このように少額・長期投資に特化した制度が

「つみたてNISA」になります。

(2)一般NISA

「一般NISA」とは

2014年1月からスタートした制度で、内容は

「少額から投資を始める方を支援する

非課税制度」

です。

「つみたてNISA」と

「一般NISA」は両方とも

少額から投資を始める方の支援

って書いてあるけど

何が違うの??

一般NISAは

長期・積立・長期投資に

特化していない点が

ポイントです‼︎

一般NISAの主なポイントは以下の4つ‼︎

◾️非課税枠→120万円/年

◾️非課税期間→最長5年

◾️非課税対象→株式・投資信託等から得られる

「配当金」・「分配金」や「譲渡益」

◾️対象商品→株式(国内・海外)・投資信託

ETF・REIT

一般NISAは

株式や投資信託など幅広く投資

できる分、非課税期間が短いこと

が特徴です!

ちなみに、債券や金などは一般NISA対象商品とはなっていません。

(3)ジュニアNISA

「ジュニアNISA」とは

2016年1月からスタートした制度で

「未成年者少額投資非課税制度」(ジュニアNISA)

と呼ばれています。

この制度は

0〜17歳の未成年を対象にした

NISA制度です‼︎

ジュニアNISAの主なポイントは以下の5つ‼︎

◾️非課税枠→80万円/年

◾️非課税期間→一般NISAと同様

◾️非課税対象・対象商品→一般NISAと同様

◾️運用管理者→口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)

◾️18歳まで払い出し制限あり

ジュニアNISAは

一般NISAとほとんど同じですが

「未成年対象」・「親が管理」

「原則18歳まで払い出し出来ない」という点が特徴です‼︎

ジュニアNISAを活用すれば子供が大学に進学したい場合などの資金に当たることもできます。

※ジュニアNISAは2024年以降、新規購入が出来なくなるのでお早目の開設を‼︎

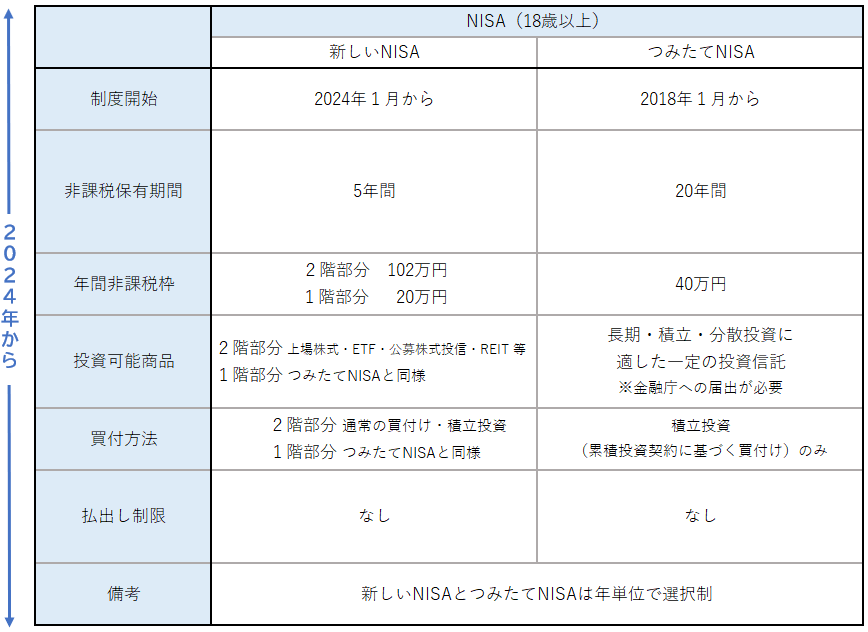

(4)2024年以降の新NISAについて

ここまでで紹介した

「つみたてNISA」・「一般NISA」

「ジュニアNISA」

ですが、2024年以降から新NISAに生まれ変わります。

出典:金融庁

出典:金融庁

変わる内容はざっくりとこんな感じ‼︎

- ジュニアNISAの廃止

- 一般NISAの変更

つみたてNISAに関しては特に変更点はないよ!

主に変わるのは一般NISAの部分で非課税枠が

1階と2階に分かれます。

2024年以降の一般NISAのポイントは以下の3つ‼︎

◾️非課税枠→最大122万円/年

◾️対象商品→1階部分:つみたてNISAと同様

→2階部分:2023年までの一般NISAと

同様

◾️原則として1階部分を利用しないと2階部分が

利用できない

ただし、NISA口座を元から利用

していて投資経験がある方は2階

部分から利用可能です‼︎

元々NISA口座を活用して投資経験がある方は1階

部分を飛ばして投資することも出来るので非課税枠

が増えることは嬉しいですね(^。^)

さらに廃止される「ジュニアNISA」は18歳までの払い出し制限がなくなるのでこれからジュニアNISAを開設する方は最大160万円を非課税で運用し、いつでも引き出すことが可能です‼︎

ここまでは「NISAの概要」・「種類別特徴」について解説しました。

2.「NISA」は確定申告しなくても良い

NISAを活用する上で心配なってくることは

「確定申告」

をしなければならないのか?と言う所だと思います。

結論から先に言うと目次にもある通り

NISAは確定申告は不要

です‼︎

所得税の確定申告とは、以下のような手続きのことを言います。

1年間の所得(売上から経費を差し引いた儲け)をとりまとめて所得にかかる税金を計算し、国(税務署)に納めるべき税額を報告する手続きのこと 出典:弥生

つまり、非課税で運用するNISAでは税額は関係ないので、申告する必要がありません。

会社に所属する方は基本的に源泉徴収で確定申告が不要なので、気軽に始められますね。

3.ロールオーバーについて

これから「NISA」を活用していくに当たって

「つみたてNISA」or「一般NISA」を選んで

運用していくと思います。

その中で「一般NISA」を活用する方は

「ロールオーバー」

という言葉を耳にするでしょう。

「ロールオーバー」って

何??

今から解説していくよ‼︎

ロールオーバーとは

非課税期間(5年間)が終了した金融商品を再度

非課税で運用する為に翌年のNISA非課税枠に移す

手続き

のことを言います。

つまり、5年間の非課税期間を

最大10年間まで伸ばせる制度

ってことです‼︎

ただし、注意すべきポイントが3つ‼︎

- ロールオーバーするには翌年の非課税枠を利用しなければならない

- 非課税枠(120万円)以上の金額をロールオーバーすることは可能だが、非課税枠を使い切ることになるので新規買付が出来ない

- 含み損を出しているor配当利回りが低い金融はロールオーバーのメリットがあまり無い

ロールオーバーする金融商品は

・「含み益がある」

・「配当利回りが高い」

ものの非課税期間を伸ばすと

効率よく資産を増やせます‼︎

詳しく解説すると長くなるので、近々「ロールオーバー」のみ解説した記事を出そうと思います。

4.NISAのデメリット

ここまでNISAの説明で

・「非課税で運用できる」

・「確定申告しなくても良い」

などのメリットばかり解説してきたけどデメリットは無いの??

もちろんデメリットは存在

します。

NISAを活用する上でのデメリットは主に以下の

2つ‼︎

- 損益通算が出来ない

- 上限額がある

(1)損益通算が出来ない

まず一つ目のデメリットは

損益通算が出来ない

と言うことです。

通常、投資をした中で得た利益(譲渡益や配当益)には税金がかかりますが、同じ年に損失が出ている場合、その分を利益から差し引いて税金を減らすことが出来ます。

さらに損失が多く1年間で相殺

出来なかった場合、確定申告を

することで最長3年間損失を

繰り越すことが出来ます。

なので、NISA口座を活用する際は極力「含み損」を出さないことが重要になってきます。

そのため、NISA口座を活用するのであれば最初の銘柄選定が重要です。

- PER・EPSなどの株価指標から「割安感」や「成長性」を分析

- 優良銘柄を購入したらひたすらガチホ(バイ&ホールド)出来るか

上記は「個別株」に限ります

(^。^)

それに1回失敗しても適正リスクを取っていればトライ&エラー

を繰り返せば大丈夫です‼︎

つみたてNISAの投資信託に関しては最適解の一つを最後に紹介します。

(2)上限額がある

二つ目のデメリットは

非課税枠に上限がある

ことです。

一般NISAでは120万/年、つみたてNISAでは

40万/年が上限額となっています。

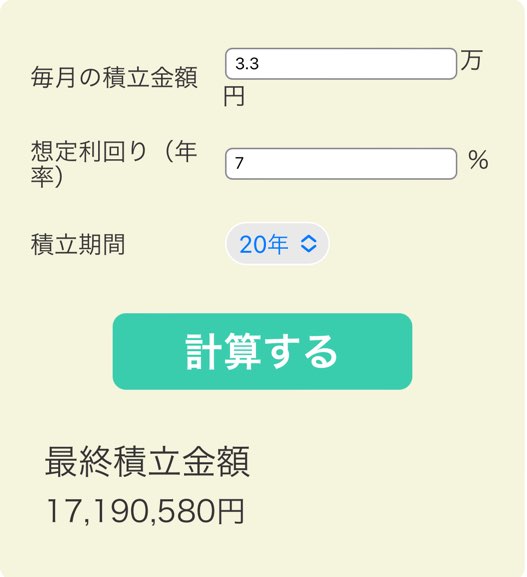

そのため、上限額を1ヶ月に換算すると

一般NISA→10万円

つみたてNISA→3.3万円

この金額以上に月または年間投資する場合、上限額まで買付するとNISA口座で買付が出来なくなります。

非課税で運用するかしないか

では大きな差があります‼︎

NISAでは非課税の上限額を超えると「一般口座」もしくは「特定口座」での買付となるので、非課税で運用出来なくなると言うのも一つのデメリットと言えます。

5.おすすめ投資信託

最後にNISAを活用する上で最も重要なことは

「優良な投資信託を選ぶ」

ことです‼︎

投資信託が資産形成に最も重要なポイントです‼︎

冒頭付近でも説明しましたが、そもそもつみたてNISAで選べる金融商品は厳しい条件をクリアしたものしか選べないのでぼったくり金融商品はほぼほぼ無いです。

しかし、現時点でつみたてNISAで購入できる金融商品は211種類(2022/4/7時点)あるので、投資初心者の方はどれを選んだら良いか悩むと思います。

そこでおすすめする金融商品は以下の2つ‼︎

- 「S&P500指数」に連動する金融商品

- 「全世界株式」に連動する金融商品

こちらの金融商品は資産形成の最適解の一つとされています‼︎

これは何も私だけでなく、多くの著名投資家や

インフルエンサーが言っていることです。

投資の神様

「ウォーレン・バフェット」も

遺言に「私の死後はS&P500に連動するインデックスファンドに投資しろ」と妻にアドバイスしています‼︎

では、「S&P500」や「全世界株式」に連動する

金融商品には何があるか?と言うと以下のような

投資信託があります。

- SBI・全世界株式インデックス・ファンド

購入できる証券会社

→(SBI証券) - SBI・V・S&P500インデックス・ファンド

購入できる証券会社

→(SBI証券) - SBI・V・全世界株式インデックス・ファンド

購入できる証券会社

→(SBI証券) - eMAXIS Slim米国株式(S&P500)

購入できる証券会社

→(SBI証券・楽天証券・マネックス証券) - eMAXIS Slim全世界株式株式

(オール・カントリー)

購入できる証券会社

→(SBI証券・楽天証券・マネックス証券) - eMAXIS Slim全世界株式株式(日本除く)

購入できる証券会社

→(SBI証券・楽天証券・マネックス証券)

こんなに種類があるんだね!

これじゃ選べないよ〜

わかりました‼︎

この中から個人的に最適解だと思う金融商品を2つを厳選します‼︎

それは以下の2つ‼︎

- SBI・V・S&P500インデックス・ファンド(SBI証券)

- eMAXIS Slim全世界株式株式(オルカン)

(1)SBI・V・S&P500インデックス・ファンド

まず一つ目は

SBI・V・S&P500インデックス・ファンドです!

理由は以下の2つ‼︎

- S&P500指数に連動している

- 低コスト

「S&P500指数」の平均利回りは約7%と非常に高く、20年間の積立投資をすれば約1700万ほどの資産を築くことができます!

それなら「S&P500指数」に

連動する他の投資信託でも

大丈夫じゃない?

たしかに「S&P500指数」に連動

していれば同じパフォーマンスを

発揮するのであとは

「運用コスト」で比較しています‼︎

先程挙げた投資信託の中から「S&P500指数」に

連動する投資信託の運用コストを比較すると

こんな感じです。

SBI・V・S&P500インデックスファンド

運用コスト→0.0938%

eMAXIS Slim米国株式(S&P500)

運用コスト→0.0968%

その違いは0.003%の違いですが、10年〜20年の長期投資となってくると大きな差が生まれます。

これらを総合してまず一つ目におすすめする

投資信託は

「SBI・V・S&P500インデックス・

ファンド」

です。

(2)eMAXIS Slim全世界株式株式(オルカン)

一つ目のおすすめはわかった

けど、米国だけに投資する

って大丈夫なの??

よく分散投資って言葉を

聞くし・・・

確かに米国に投資することは

最適解の一つとされているけど

絶対に大丈夫だとは言い切れません。

そういった方におすすめする二つ目の投資信託はeMAXIS Slim全世界株式株式(オルカン) です。

投資家の間ではオルカンって呼ばれている投資信託だね‼︎

おすすめする理由は以下の2つ

- 世界各国のあらゆる株式に分散投資できる

- 低コスト

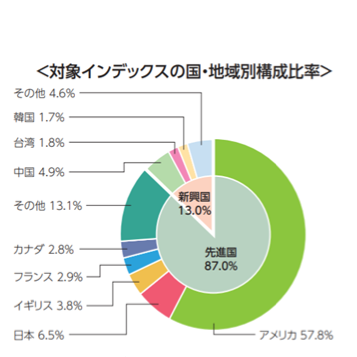

オルカンでは先進国23ヶ国、新興国27ヶ国の

計50ヶ国に分散投資することが可能です。

さらにS&P500指数は米国株100%に対して

オルカンは米国株約60%.その他各国の株式40%

で構成されているため、米国集中投資を避ける方が出来ます。

オルカンは全世界が成長すれば株価も上昇します‼︎

こちらも長期的な利回りは約7%ほどあるので20年ほどつみたて投資をすれば約1700万ほどの資産になります。

また、こちらも他と投資信託と比較して低コストであることがおすすめポイントです。

eMAXIS Slim全世界株式株式(オール・カントリー)

運用コスト→0.1144%

SBI・V・全世界株式インデックス・ファンド

運用コスト→0.1338%

以上が2つ目におすすめする投資信託

eMAXIS Slim全世界株式株式

(オール・カントリー)

でした!

6.まとめ

今回は資産形成(投資)を始める上で必ず活用して

ほしい制度「NISA」についてわかりやすく解説

しました。

これから資産形成を始める方の参考になれば嬉しいです。

この記事が

「為になった」・「他の記事も読みたい」

と思った方はTwitter・Instagramをフォローしていただくと通知がいくのでフォローよろしくお願いします( ^ω^ )

Twitter→@usagipaisenn Instagram→@usagi_paisen_blog

7.関連記事

(1)高配当ETF

(2)S&P500に連動するETF

8.おすすめ書籍

コメント